中古マンション購入の流れ

今回は中古マンションを購入する流れやそれぞれの場面で注意すべき点、物件の引き渡しまでにかかる時間についてわかりやすく解説していきます。

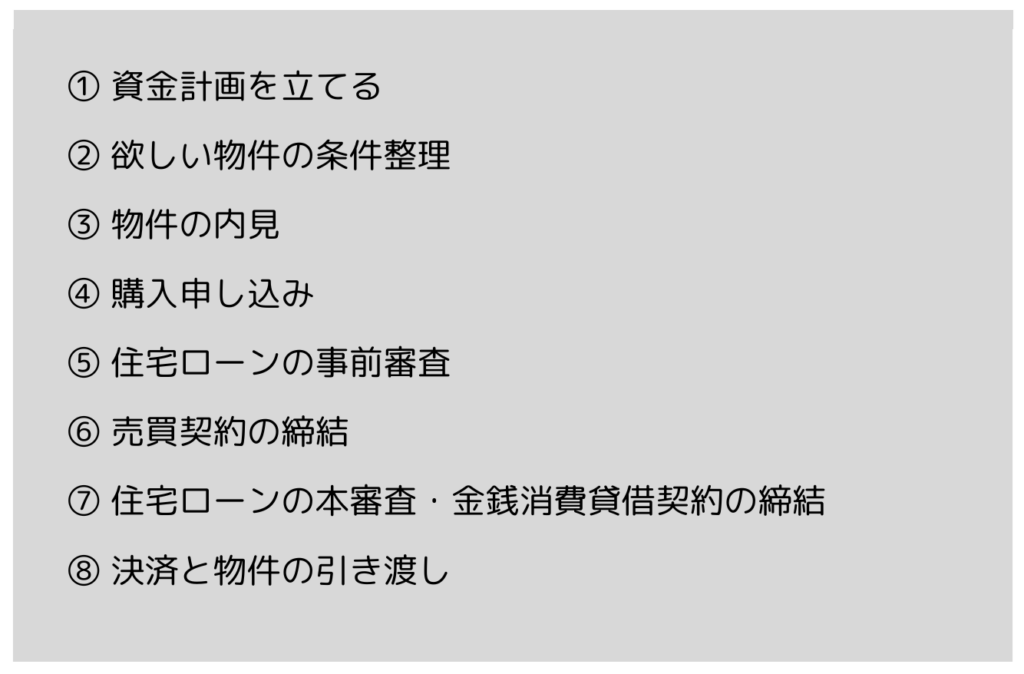

中古マンションを購入するステップは次の通りです。

各ステップは早くて1ヶ月、通常だと2~3カ月ぐらい時間をかける方が多いかと思います。例外的に物件を見て現金ですぐに購入するという方以外は、住宅ローンを組む為、時間が掛かるということを覚えておいた上で各所のポイントをおさえておくことが大切です。

①資金計画を立てる

まずは家を買おうと思ったときに何より先にすべきことは資金計画です。資金計画は「自分がいくらのローンを組めるのか」ではなく、いくらのローンを組むべきなのか、いくらの物件を買う方がいいのかを事細かに考えるプロセスになります。

賃貸では初期費用と賃料等がどれくらいかを比較的ざっくりと考える方も少なくありませんが、マンション購入となると少し複雑です。なぜなら初期費用も高額になりますし、管理費・修繕積立金も上がる可能性がありますし、住宅ローンの金利が上がる可能性もあります。そして、賃貸ほどすぐに出たり入ったりできないので、将来の家族構成の変化にも対応できるような柔軟な資金計画を立てておかなければ将来破綻する可能性があります。それぐらい不動産の購入において資金計画をしっかり考えることは重要なのです。そして資金計画を立てたからこそ、いい物件に出会えた時に早く決断でき、買い逃さないという結果につながります。

次に、⑤でも触れますが、住宅ローンの事前審査をしておく必要があります。事前審査とはあなたはこの物件が買えますよという仮の承諾をもらうものです。事前審査は物件が決まっていなくてもできるので、資金計画を立てて予算が決まったら、本当にその価格の物件が買えるのかを事前審査で確認することはとても大切です。

メリットは2つあり、1つは本当に買えるという安心感と信用に繋がる点。2つ目は本当にいい物件が出てきた時にスピーディーに動ける点です。もし、他に購入希望者がいて競ったときに早く審査結果が出ることが優位に働く場合があります。

②欲しい物件の条件整理

スーモやアットホームなどのポータルサイトを見ると様々な物件が掲載されていますので、その中で希望条件を決めるというプロセスがあります。注意点としては、自分の予算の上限を決めて閲覧することです。当然ですが、いい物件は高いので上限を決めずに物件情報を見ていくと、どんどん予算がる傾向にあります。最初に立てた資金計画の条件をマスト条件として、その他の条件と区別することが重要です。

③物件の内見

希望に合う物件、見に行きたいと思う物件が出たらマンションの内見に行きましょう。中古マンションは居住中である場合が多く、売主さんとの日程調整が必要となります。できれば、この時期に家探しをすると決めたなら、なるべくその期間はどんな時間でも対応できるようにしておくことをおすすめします。いい物件は本当にすぐに終了してしまいますので、見つけたらすぐに見に行けるような体制を心掛け、担当営業マンと情報共有をしていきましょう。

まず、内見でチェックするポイントとしては、自分が気になる箇所の確認と担当営業マンからデメリットを教えてもらうことです。内見に行かないと分からない点をよく確認しましょう。また、中古物件の場合はマンションの管理状況も気になるポイントですので、修繕積立の報告書、管理の報告書を手に入れ、問題の無いマンションかどうかを確認することをおすすめします。また、気になった物件に関しては必ず時間帯や曜日を変えて、室内に上がらなくても周辺の様子を確認することをおすすめします。

個人差はありますが、多くの人は家探しを始めて1ヶ月以内に物件を決めることが多いと言われます。もし長くても2ヶ月、3ヶ月です。とことん探してしまうという状況は正直効率が悪く、そうなる原因に資金計画や条件整理ができていない場合があります。「待っていればいい物件が出てくる」は間違いです。しっかり計画を立てれば数回の内見で効率よく物件を見て回り、決めることができます。

④購入申し込み

買いたい物件が決まると、「購入申込書」にいくらで買いたいという購入価格や引き渡し希望日などの条件を書いて売主に提出します。買付書と呼ぶこともあります。この購入申込書には特に法的な拘束力はありませんので、意思表示として提出し条件交渉していくというイメージです。例えば5,000万円の物件を4,900万円で買いたいという場合、4,900万円と書いて提出しますが、なぜ4,900万円なのかという理由をしっかり書きましょう。売主・買主ともにほぼ個人であることが多く、もちろん売主は高く売りたいですし、買主は安く買いたいというせめぎ合いになります。なんでもかんでも値段交渉すればいいというものでもありません。そうこうしているうちに売主にとっていい条件で買いたいという人が現れて購入のチャンスを逃してしまうことも多くあります。なるべく真摯になぜその金額なのかを売主に伝えて条件交渉することをおすすめします。一方、売主が不動産会社である場合、彼らは収支に収まるのであれば基本的に早く売りたいと思っているので、比較的値段交渉がしやすいかと思います。

購入申し込みを出してから話がまとまるまで、基本的には1日~2日で終わります。競合がいてそちらの意思決定を待つといった場合は少し時間がかかりますが、長くても1週間程度が一般的です。それ以上に時間がかかっている場合には話がまとまらないケースがほとんどです。

⑤住宅ローンの事前審査

購入条件がまとまってから売買契約に進むまでの間に、ここで実際の購入価格で事前審査を行います。3日~遅くとも1週間くらいで、審査結果と融資の条件の回答があります。この契約直前の事前審査は、必ず2社以上出すことをおすすめします。金利の安い銀行と、堅めの都市銀行等、例えばあなたの属性(勤務先、年収などの社会的、経済的背景)にもよりますが、ネット銀行1社と都市銀行1社の組み合わせがいいかと思います。

⑥売買契約の締結

事前審査が通ると売買契約の締結に進みます。売買契約は購入申し込みから1週間~10日で実施するのが一般的です。この売買契約には、買主側に関しては2時間から2時間半は確保しておいてください。

不動産会社は購入申し込みをから契約までの間に契約書を作成します。また、物件に関する様々な調査行い、この物件がどのような物件なのかを事細かにとりまとめた「重要事項説明書」を作成します。売買契約の前に買主に重要事項説明書の交付と説明が法律で義務付けられています。

この重要事項説明は契約の前日に受けるのがいいと言われています。なぜなら、物件の説明を聞いて十分理解した上で契約するという流れなので、不安や疑問点を残したまま契約してしまわないように別日に行うことが望ましいのです。しかし、実際問題2日にわたって時間を割くのは負担となるので重要事項説明と売買契約の締結を1日に行うのが一般的です。

重要事項説明では気になる点があれば何でも質問し、納得がいかなければ購入を取り消しすることもできます。しっかり説明を聞いて、不満な点・不明な点がないかを確認してから売買契約に進むようにしましょう。

売買契約については、売主・買主が同じ場に立って、対面で行うことが一般的ですが、最近はオンライン契約も増え、zoomなどで行うこともあります。売買契約では購入条件のすり合わせといつまでに引き渡すか、住宅ローンの条件、住宅ローンの本審査が通らなかった場合どうするかといった特約の条件、売買契約の締結後に契約解除した場合の違約、売買契約締結後から引き渡しまでの間に天変地異が起こった場合どうなるのかというような様々な条件が記載されていますので、これもよくチェックしておきましょう。

多くの場合、売買契約書は業界団体が作成したフォーマットに沿っているので、売買契約書がおかしいということはあまりありません。ただし、購入条件の金額と引き渡しのタイミングについては間違いがないかをよく確認するようにしましょう。

契約書の読み合わせが終わった後に、書面であれば双方署名・捺印をもって契約締結となります。

契約締結と同時に多くの場合は買主から売主に手付金を支払います。手付金は物件価格の5%から10%支払うことが習慣となっています。手付金は、物件引き渡しまでに購入をやめたいとなったときに、手付金を放棄することによって契約を解除できるという保証金のようなものです。手付金の支払いは現金で行われることが一般的ですが、振込みも可能です。また、このタイミングで不動産会社に対して仲介手数料の半金を支払うケースがあります。契約時半金、決済時半金というパターンです。決済時に全額とすることも可能です。仲介手数料については不動産会社と結ぶ媒介契約書に記載されていますので、確認しておきましょう。手付金を支払った領収証は必ずもらえますので無くさないように保管するようにしてください。

⑦住宅ローンの本審査・金銭消費貸借契約の締結

売買契約が成立すると住宅ローンの本審査を通します。事前審査とは審査のレベルが一つ上がるイメージです。銀行が売買契約書をチェックし、物件に問題が無いか確認して可決・否決を決めていくプロセスで3週間ほどかかります。事前審査の時よりも出すべき資料が増えるので準備に手間がかかります。書類が全て揃って審査開始となるので、なるべくスピーディに進めるようにしてください。なぜかというと、もしあなたが意図的に遅延をした結果、ローンの本書類の期日までに審査が終わっていないとなると違約金が発生してしまいます。必ず適切に、速やかに準備して審査を進めてください。書類が揃えばそこから1週間~2週間で結果が出ます。書類準備を含めて3週間くらいかかるイメージです。住宅ローンの本審査を通過したら、銀行と「金銭消費貸借契約」ローンを借りるための契約を締結します。

⑧決済と物件引き渡し

不動産売却における決済とは、買主に残代金を支払ってもらい、不動産の権利を渡すことを指します。決済は売買契約締結から約1か月後に行われるのが一般的です。決済日当日の所要時間は90分ぐらいです。決済は基本的に平日に行います。なぜなら住宅ローンを組むため銀行営業時間内である必要があるからです。休日に決済登録もできますが、基本的には平日に行われる点に注意ください。この時に登記手続き、融資の実行、売買代金・諸費用の支払い、鍵・書類の受け取り等を行います。

もう1点、引き渡し後の物件の確認というものを必ず行って下さい。物件に出向いて傷や汚れを確認し、元からある傷や汚れ、壊れについて、報告されていないものがないかを細かくチェックをしましょう。なぜなら多くの売買契約において、引き渡し後7日以内に見つかった瑕疵については売主が保証するという契約になっていますので、期日内に必ず問題が無いかをチェックし、問題があれば必ず売主に請求できることを忘れないように気を付けましょう。

リフォームについて

中古マンションならではということでリフォームについて触れておきます。

リフォームの場合は結構大変です。というのも内見してから契約までの間に、どんなリフォームをしたいのか、概算見積りが必要です。なぜなら、このリフォーム代もローンに組み込みたいですよね。リフォームの見積書がないとリフォーム代を含めた住宅ローンの審査ができません。ですので、内見時になるべく早いタイミングでリフォーム業者に見に行ってもらってリフォーム代を見積る必要があります。この金額は確定ではなく概算見積りで大丈夫ですが、ローンは減ることは簡単ですが増やすとなるとまた審査が必要なのでなるべく大きめの金額を取っておくことが大切です。そして契約前にリフォーム業者を決めておく必要がありますので、早めに見繕っておきましょう。リフォーム会社が決まってから決済の間に請負契約を済ませるなど、決済し引き渡し後すぐに工事に入れるように事前に打ち合わせをしておくと無駄な動きがなく進められます。

引き渡し時期が決まっている場合、余裕をもって半年前には家探しを始めて、3か月前には買う物件を決めておくぐらいにしておかないと、必ず後ろ足になりますので早め早めに動いていくのがいいと思います。